El VWAP es el precio medio ponderado por volumen, Volume Weighted Average Price.

Es una herramienta de análisis por volumen que muestra la relación entre el precio de un activo y su volumen total de operaciones.

Este indicador da a los operadores una medida del precio medio al que se negocia un valor a lo largo de un periodo tiempo, como puede ser por ejemplo la sesión.

Los operadores que trabajamos habitualmente con el volumen en los mercados sabemos que este nos da una verdadera medida de la intención del mismo. Cualquier activo puede hacer grandes movimientos con un bajo volumen, pero para un movimiento mas sostenido en el tiempo se requiere la intervención de más liquidez y ello genera el volumen.

En este artículo:

-Qué nos da

-Cómo usar VWAP

-Un ejemplo

El VWAP vincula el precio de una activo a su volumen, y ello nos da una idea más precisa de a qué precios se han llevado a cabo la mayoría de las compras y ventas.

Por ejemplo, si un activo cualquiera abre la sesión por ejemplo al precio de 10€ intercambiando en ese nivel 20 contratos y luego cierra al precio de 15€ intercambiando 7 contratos el activo mostrará una vela que va de 10€ a 15€ será una vela alcista.

Sin embargo, esta no es toda la información y no es del todo correcto aunque se aparente un dia tremendamente alcista ya que realmente casi todas las órdenes cruzadas en la sesión se realizaron al precio de 10€ y por tanto el VWAP nos marcará un precio cercano a 10€ lo que nos dará una mejor representación de lo ocurrido en la sesión para ese día.

1.-Precio en limites de desviaciones de VWAP

1.-Precio en limites de desviaciones de VWAP

Los operadores que lo utilizan lo hacen en varias estrategias. Una estrategia muy simple es utilizarlo comprar cuando el precio del activo con el que estemos trabajando supere VWAP de 5 minutos de una acción, usando el VWAP del período anterior para colocar el stop.

Otros traders lo usan para medir el tiempo de sus puntos de entrada y salida en el corto plazo. Cuando un activo cotiza por encima de su segunda y sobre todo, tercera desviación estándar de VWAP, es zona de venta y viceversa para la compra.

Los operadores también usan una estrategia de trading de reversión a la media central del VWAP. Esta estrategia de reversión a la media asume que el precio del activo operado tenderá a volver a su VWAP a lo largo de la sesión. Cuando el precio de las acciones de una acción se eleva demasiado por encima de su VWAP, los traders de reversión a la media se venden. Cuando el precio de las acciones está muy por debajo, compran.

El cálculo del VWAP comienza desde cero al inicio de la sesión y a medida que va acumulando valoración respecto a los datos de volumen y precio va avanzando.

Aunque el VWAP sea un indicador promedio parecido a una EMA su configuración es mas precisa ya que no está influenciado por ningún time frame, diferente a las EMAs que si pueden tener muchas configuraciones, (marco de tiempo del gráfico, número de períodos incluidos en el cálculo,

Los traders institucionales utilizan también VWAP para tenerlo de referencia en sus transacciones ya que si quieren entrar al mercado con una gran partida de contratos, no entran con todos ellos de golpe ya que ello alteraría al precio de forma muy brusca y van entrando promediando en zonas o puntos y el VWAP les ayuda a ello.

El VWAP se puede utilizar combinado con otras herramientas como Order Flow o Volume Profile, yo en mi trading suelo hacerlo, no solo opero en base a toques del precio en el VWAP

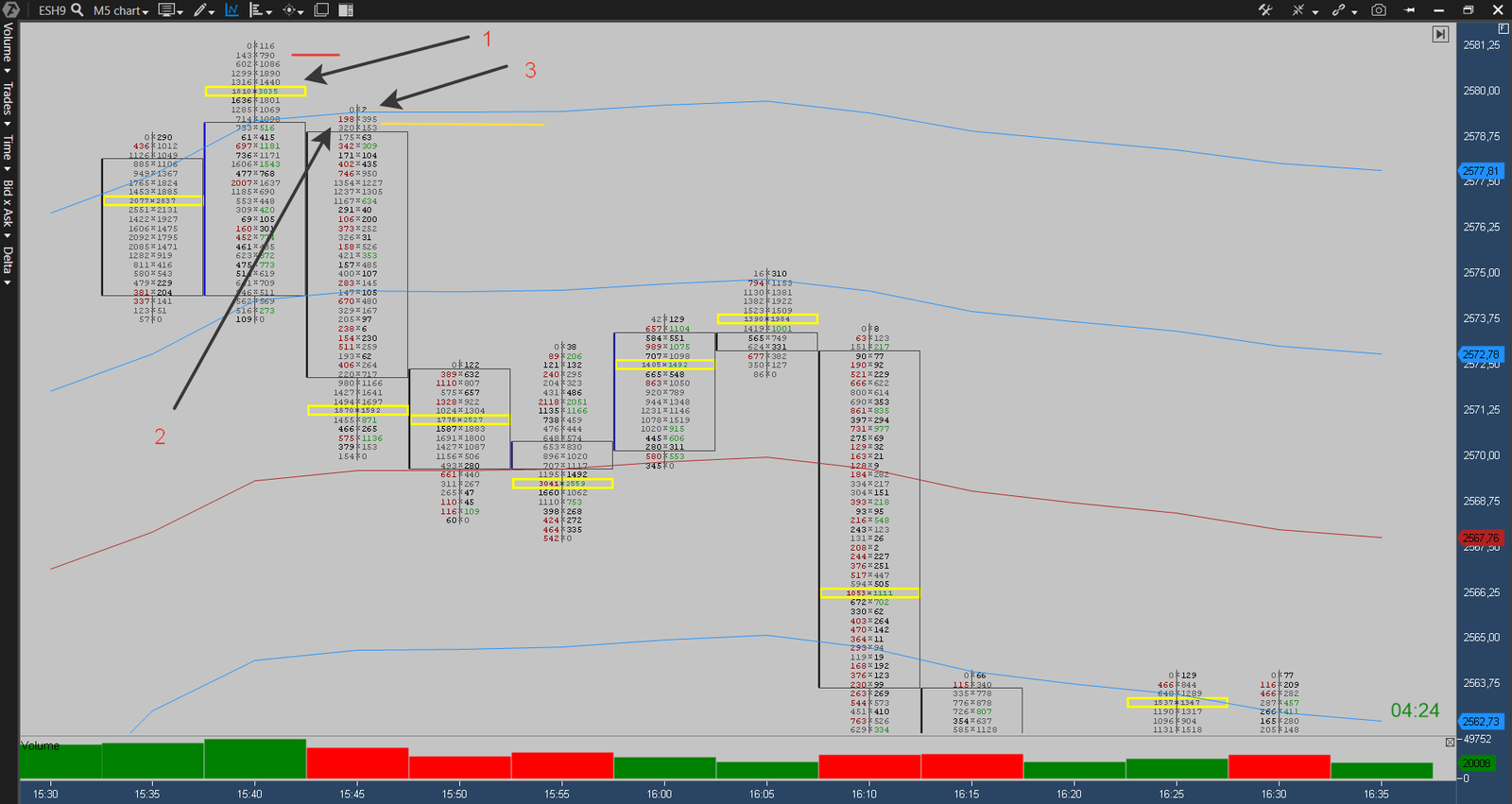

En este ejemplo puedes ver un gráfico de Order Flow por imbalances en el vídeo te explico como se interpreta la entrada.

6 respuestas

EXCELENTE MUY CLARO. PARA SALIR VEO EL VOUMEN MAXIMO COMO SE PRESENTA EN LA VELA.

Alumno recién inscrito en el curso de Order Flow y les puedo decir que, tal y como se muestra el video, tanto el Nasdaq como el SP500, muy pero muy a menudo hacen ese tipo de movimientos, como si el VWAP y su tercera desviación fuesen sus soportes y resistencias.

Vaya, para quienes apenas comienzan, imagínense que funciona como un RSI que a nivel 70 es para venta y al nivel 30 es para compra.

Pero acá con mayores datos e información que te permiten «no» equivocarte para que tu entrada sea más precisa.

Vale la pena mucho el curso de Delta-Value.

Muchas gracias Ruben, te veo en las clases para ayudarte a seguir creciendo como trader. Seguro que si!!.

En el ejemplo solo se utilza 2 lineas por enciama o por debajo, alguna razón ??

Yo en mi operativa básicamente siempre utilizo las terceras desviaciones estándar y la línea central.

Recién inscrito en curso Master TraderPro Mastery, y va mereciendo la pena. Muy buenas herramientas para tomar buenas decisiones. Vamos a por ello!!!