¿Qué es el Vix?

¿Qué es índice del miedo?

El Vix mide la volatilidad implícita para una cesta de opciones de compra y venta relacionadas con un índice específico o ETF. El más popular es el Índice de Volatilidad CBOE ($ VIX), que mide la volatilidad implícita para una canasta de opciones de compra y venta fuera del dinero para el S&P 500.

Específicamente, está diseñado para medir la volatilidad diaria del S&P 500. El Chicago Board Options Exchange (CBOE) calcula los índices de volatilidad para varios ETF e índices diferentes. Estos incluyen Gold SPDR, USO Oil Fund, Euro Currency Trust, Dow Industrials, S&P 500 y Nasdaq 100. Los traders pueden usar este y otros índices para medir el sentimiento y buscar extremos de que puedan presagiar giros en la cotización.

¿Cómo se calcula el Vix?

Originalmente creado en 1993, el VIX utilizó las opciones S&P 100 y una metodología diferente. En particular, la «fórmula original» utilizaba opciones at-the-money para calcular la volatilidad. Este indicador todavía está disponible como el Índice de volatilidad – Fórmula original ($ VXO).

En 2003, el CBOE adoptó una nueva metodología que utiliza opciones de compra y venta a corto y próximo plazo para medir la volatilidad implícita del S&P 500. Como puede ver en los cuadros anteriores, la diferencia entre estos dos indicadores es insignificante a simple vista. Pero cuidado, las opciones a corto plazo tienen al menos 1 semana restante hasta el vencimiento. Las del próximo plazo generalmente son de 1 a 2 meses. El precio de cada una conlleva una volatilidad implícita, que también se conoce como la desviación estándar.

La nueva fórmula

Usando una fórmula bastante compleja, se calcula un promedio ponderado de volatilidad implícita para encontrar la volatilidad esperada de 30 días. Que se refieren al calendario, no a negociación. En pocas palabras, hay cuatro pasos involucrados:

* Seleccione las opciones de compra y venta a corto y próximo plazo.

* Calcule la volatilidad implícita para cada opción.

* También calcule un promedio ponderado de volatilidad implícita para estas opciones.

* Multiplique este promedio ponderado por 100.

¿Qué nos deja esta fórmula?

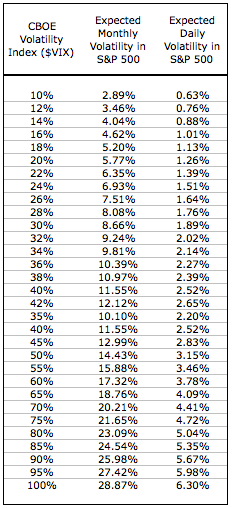

El VIX resultante nos proporciona la desviación estándar ponderada de 30 días del movimiento anual en el S&P 500. Una lectura del 20% esperaría un movimiento en el mismo porcentaje, hacia arriba o hacia abajo, en los próximos 12 meses. Este número anualizado se puede transformar en un número mensual dividiéndolo por la raíz cuadrada de 12 (~ 3.464). Un número diario se encontraría dividiendo por la raíz cuadrada de 252 (~ 15.874), que es el número de días de negociación en un año. La siguiente tabla muestra los niveles de VIX con la volatilidad esperada en el S&P 500 en forma mensual o diaria. Tenga en cuenta que estamos hablando de volatilidad, no del rendimiento o cambio esperado.

¿Cómo lo interpretamos?

Típicamente, el VIX y otros índices de volatilidad tienen una relación inversa con el mercado de valores. Este avanza cuando las existencias disminuyen y disminuye cuando estas avanzan. Parece que la volatilidad sería inmune a la dirección del mercado, pero este tiene un sesgo alcista en general. Un mercado bursátil en alza se considera menos riesgoso, mientras que a la baja conlleva más riesgo. Cuanto mayor es el miedo percibido, aumenta la volatilidad implícita.

Por lo tanto, esta es muy susceptible al movimiento direccional. Una caída descendente o una disminución prolongada aumenta la demanda de opciones de venta, lo que a su vez aumenta los precios de venta y la volatilidad implícita. Los golpes se compran como cobertura contra posiciones largas o como apuesta direccional.

¿Cómo lo consideran los analistas?

Es por eso que muchos analistas consideran que el VIX es un indicador coincidente. Se mueve cuando las acciones se mueven, no independientemente de ellas. De hecho, puede usarse como un indicador de confirmación de tendencia porque a menudo tiende a ir en la dirección opuesta. También puede comerciar en rangos que marcan extremos de sentimiento. Estos se pueden identificar para anticipar las reversiones.

Tendencias, rangos y picos

Durante un largo período de tiempo, una gráfica del VIX y otros índices de volatilidad mostrarán períodos con tendencias extendidas, rangos definidos y picos intermitentes. La tabla a continuación muestra el VIX en un período de 4 años y medio con el promedio móvil de 200 días. En este, ha cambiado los rangos, tendió más alto, más bajo y aumentó periódicamente.

Analizando el SP 500

La primera mitad del gráfico muestra el rango cambiando más alto. Como el S&P 500 superó los 1400 hacia fines de 2006, el índice de volatilidad CBOE se negoció en el rango de 10 a 15, que es bajo en relación con los niveles de 2010. Este subió más en la primera mitad de 2007, luego se negoció en un rango más alto desde julio de 2007 hasta octubre de 2008. Observe cómo no cayó por debajo de 15 durante este período y se revirtió poco después de exceder 30.

La segunda mitad del gráfico muestra al índice surgiendo con una tendencia alcista corta, luego avanzando hacia una tendencia bajista extendida que fue puntuada por un pico. A medida que la caída del mercado se aceleró en septiembre de 2008, comenzó a moverse bruscamente más alto, superando los 75 en el cuarto trimestre. A pesar de que alcanzó su punto máximo a fines de 2008, el S&P 500 no tocó fondo hasta principios de marzo de 2009. El indicador rompió su promedio móvil de 200 días en abril y mostró una tendencia a la baja hasta un aumento en mayo de 2010. Observe cómo el S&P 500 tuvo una tendencia más alta a medida que tendió más abajo.

Crash de 2010

La tendencia bajista terminó con un pico por encima de 40 a principios de mayo, que coincidió con el famoso flash crash el 6 de mayo de 2010. El crash flash es solo una falla en el gráfico S&P 500, pero un gran pico en el gráfico VIX. La volatilidad implícita en las opciones de venta aumentó a medida que los compradores presionaron los precios de venta considerablemente más altos. Tales picos de pánico son la razón por la cual el índice de volatilidad CBOE a veces se conoce como el «índice de miedo».

Sentimientos extremos

Los sentimientos extremos se pueden identificar cuando los índices de volatilidad se negocian dentro de un rango o picos. Como se señaló en el cuadro anterior, el Índice de Volatilidad CBOE se negoció dentro de un rango bien definido desde julio de 2007 hasta octubre de 2008.

Los extremos del VIX

Los movimientos hacia el extremo superior de este rango (30-32) indicaron una tendencia bajista excesiva que anunciaba reversiones alcistas. Hacia el extremo inferior (16-18) indicaron un optimismo excesivo que presagiaba reversiones bajistas. Las líneas de puntos verdes en el cuadro a continuación muestran movimientos por encima de 30, mientras que las de puntos rojos marcan movimientos por debajo de 18.

Hubo cuatro extremos bajistas y dos extremos alcistas durante un período de 10 meses. Aunque no es perfecto, los movimientos a estos extremos fueron bastante efectivos para anticipar reversiones en el S&P 500.

La mayoría de los rangos no están tan bien definidos y pueden cambiar con el tiempo. El cuadro a continuación muestra el VIX desde abril de 2004 hasta septiembre de 2009. Luego mostró una tendencia a la baja en 2004, 2005 y principios de 2006. En lugar de un rango bien definido, el rango se redujo hasta que llegó a 10 en julio de 2005. Hubo un pico por encima de 20 en junio de 2006, pero esto no presagió una tendencia bajista extendida. En cambio, este pico señaló un bajismo excesivo o pánico que marcó un mínimo importante. El indicador retrocedió a 10 en octubre de 2007 y se negoció en el área 10-14 a medida que el mercado continuó al alza durante varios meses. Hubo otro pico por encima de 18, que marcó un mínimo importante en el S&P 500.

Se produjo un «acoplamiento» inusual del índice de volatilidad CBOE desde abril de 2007 hasta octubre de 2007. En lugar de la relación inversa normal, tanto las acciones como el VIX se movieron al alza durante este período de tiempo. El S&P 500 registró su máximo en octubre de 2007, ya que el VIX cotizó por encima de 16 (muy por encima de sus mínimos alrededor de 10). Algo no está bien cuando el VIX y el S&P 500 se juntan. Este acoplamiento anormal sirvió como una señal de advertencia que presagiaba una disminución prolongada desde octubre de 2007 hasta febrero de 2009.

Detectando la tendencia con el oscilador de precio porcentual (PPO)

El índice a menudo presenta tendencias, lo que dificulta la identificación de extremos o ciclos. Los traders pueden reducir la tendencia del VIX aplicando el oscilador de precio porcentual (PPO). Este es igual a la EMA de 10 días menos la de 50 días dividida por la de 50. Los valores de oscilador representan la diferencia porcentual entre la EMA de 10 y la de 50 días. Este es positivo cuando la EMA de VIX de 10 días está por encima de la de 50 días y negativo cuando es a la inversa. Este ejemplo muestra al mismo (10,50,1), pero se puede usar cualquier combinación de promedios móviles. Se utiliza un «1» para el promedio móvil de la línea de señal para fusionarlo con el indicador real.

Analizando SP500 con VIX y PPO

El siguiente gráfico muestra el oscilador de precio porcentual para el VIX sin el mismo. A diferencia del diagrama del índice, el VIX PPO (10,50,1) oscila por encima y por debajo de la línea cero. Hubo un rango bastante bien definido desde 2006 hasta mediados de 2008, ya que el este produjo algunas buenas señales para ambos extremos. Este rango se expandió a medida que la volatilidad se expandió a fines de 2008. El oscilador excedió 50 en octubre de 2008, luego cayó por debajo de -17 en enero de 2009. Después de alcanzar su nivel más bajo en años, el VIX PPO permaneció en niveles relativamente bajos y no excedió 10 hasta el aumento a 40 en abril-mayo de 2010. Este pico representó un extremo bajista.

Las líneas de puntos verdes muestran cuándo el VIX PPO se movió de nuevo por debajo de su extremo bajista (25). Al igual que con el índice del miedo, se puede mejorar el tiempo esperando una reversión de nuevo por debajo de la línea verde. Observe cómo este se movió por encima de esa línea en septiembre de 2008 y se mantuvo por encima de la misma durante varias semanas a medida que el mercado continuó cayendo. Volverse alcista en el movimiento inicial por encima de 25 habría sido costoso. Las líneas punteadas rojas muestran períodos de bajista excesivo desde septiembre de 2006 hasta enero de 2009.

Después de que el mercado tocó fondo en marzo de 2009, el VIX PPO se movió por debajo de -10 con bastante frecuencia y estas señales de alcista excesivas no funcionaron durante la fuerte tendencia alcista.

Operatividad: Ratio del VIX

VIX puede ser medido mediante ratio respecto a un activo, en Delta Value utilizamos el ratio del VIX para medir nuestras distancias de stop.

No se puede realizar de forma efectiva un trading scalp o swing sin adaptar los stops a rangos de volatilidades del mercado. En nuestra operativa de scalp vamos variando los stops en funcion de la volatilidad del mercado. No es que cada día trabajamos con unas distancias de stops diferentes sino que por momentos de mercados y su contexto general alcista o bajista modificamos la distancia de stop.

¿Entonces funciona o no funciona?

Entramos así en la tan manida frase de muchos de que el mercado es cambiante entrando la duda de si los patrones de trading utilizados dejaron, dejan o dejaran de funcionar. Esto no es así.

Los patrones funcionarán siempre, simplemente habrá que adaptarse a la volatilidad y modificar las distancias de stops para que nuestras entradas sigan siendo efectivas.

Con este enlace que te proporciono podrás seguir el ratio de VIX. Un ratio por encima de 1 es sinónimo de aumentar distancias. Por debajo de la unidad es volver a entrar en tendencia y reducir la distancia trabajando con ello de forma habitual.

Conclusiones

Los índices de volatilidad son indicadores de sentimiento que reaccionan a los movimientos del mercado de valores. No son realmente indicadores predictivos; en su lugar, identifican extremos de sentimiento, que disminuyen durante un avance del mercado de valores y avanzan cuando las existencias disminuyen.

Las fuertes caídas del mercado de valores a menudo producen picos exagerados en los índices de volatilidad a medida que el pánico se apodera del mercado. Los picos por encima de los niveles específicos sugieren un bajismo excesivo que puede conducir a una recuperación del mercado.

¿Cómo interpretarlo mejor?

Un avance constante del mercado de valores produce una tendencia bajista constante y niveles relativamente bajos para el VIX. El optimismo excesivo a menudo es difícil de definir cuando las acciones tienen una tendencia al alza. Como la mayoría de los indicadores de opinión, el índice de volatilidad CBOE y otros índices de volatilidad deben usarse junto con otros indicadores para la sincronización del mercado.

Si bien las probabilidades de una reversión aumentan con los sentimientos extremos, los traders deben recurrir a osciladores de impulso, patrones de gráficos u otras formas de análisis técnico para confirmar o cronometrar una reversión.